1. పరిచయం: ఆర్థిక భద్రత అంటే ఏమిటి?

ఒక చిన్న వాస్తవ ఉదాహరణతో ఈ విషయాన్ని అర్థం చేసుకుందాం. రామారావు గారు ఒక చిన్న టైలరింగ్ షాపు నడుపుతుంటారు. గత ముప్పై ఏళ్లుగా రోజూ పది గంటలు కష్టపడితేనే ఆయన ఇల్లు గడుస్తుంది. కానీ, ఇటీవల ఆయన మనసులో ఒకటే ఆందోళన నిరంతరం వెంటాడుతోంది – “ఇప్పుడు కళ్లు కనిపిస్తున్నాయి, చేతులు సహకరిస్తున్నాయి కాబట్టి బట్టలు కుట్టగలుగుతున్నాను. మరి మరో పదేళ్ల తర్వాత పరిస్థితి ఏమిటి? వయసు పైబడిన తర్వాత నా అవసరాలకు, నా భార్య మందుల ఖర్చులకు ఎవరి ముందు చేయి చాచాలి? పిల్లలు చూస్తారన్న నమ్మకం ఉన్నా, నాకంటూ ఒక సొంత ఆదాయం ఉండాలి కదా!”

ఇది కేవలం రామారావు గారి ఒక్కరి ఆందోళన మాత్రమే కాదు. భారతదేశంలోని సుమారు 45 కోట్ల మంది అసంఘటిత రంగ కార్మికుల, చిరు వ్యాపారుల, కూలీల అంతరంగ మథనం ఇది. ప్రభుత్వ ఉద్యోగులకు లేదా కార్పొరేట్ కంపెనీల్లో పనిచేసే వారికి రిటైర్మెంట్ బెనిఫిట్స్ ఉంటాయి. కానీ, చెమటోడ్చి దేశ ఆర్థిక వ్యవస్థకు వెన్నెముకగా నిలిచే సామాన్యుడి పరిస్థితి ఏమిటి?

పని చేయగలిగే శక్తి ఉన్నప్పుడు సంపాదించడం ఒక ఎత్తైతే, శక్తి ఉడిగిపోయిన వయసులో ‘ఆత్మగౌరవం’ (Self-respect) తో బతకడం మరో ఎత్తు. ఎవరిపైనా ఆధారపడకుండా, తన సొంత ఖర్చులను తనే చూసుకోగలిగే ధైర్యాన్నిచ్చేదే ‘ఆర్థిక భద్రత’. ఆ గౌరవప్రదమైన వృద్ధాప్య జీవితానికి ఒక పటిష్టమైన పునాది వేయాలనే గొప్ప లక్ష్యంతో కేంద్ర ప్రభుత్వం అటల్ పెన్షన్ యోజన (Atal Pension Yojana – APY) పథకాన్ని ప్రవేశపెట్టింది. ఇది కేవలం ఒక పొదుపు పథకం మాత్రమే కాదు, రేపటి తరం కోసం మీరు వేసుకునే అతి ముఖ్యమైన భద్రతా అడుగు.

2. అటల్ పెన్షన్ యోజన అంటే ఏమిటి? (What is APY?)

అటల్ పెన్షన్ యోజన అనేది అసంఘటిత రంగ కార్మికుల కోసం రూపొందించబడిన అత్యుత్తమ సామాజిక భద్రతా పథకం. 2015 బడ్జెట్లో కేంద్ర ప్రభుత్వం దీనిని ప్రకటించినప్పుడు, దేశంలో పెన్షన్ సంస్కృతిని మార్చాలనేది ప్రధాన ఉద్దేశ్యం. దీనిని పెన్షన్ ఫండ్ రెగ్యులేటరీ అండ్ డెవలప్మెంట్ అథారిటీ (PFRDA) అత్యంత పారదర్శకంగా నిర్వహిస్తోంది.

వ్యూహాత్మక విశ్లేషణ: భారతదేశ ఆర్థిక వ్యవస్థలో అసంఘటిత రంగం సుమారు 90% మందికి ఉపాధినిస్తోంది. అయితే, వీరికి పదవీ విరమణ తర్వాత ఎటువంటి సామాజిక రక్షణ ఉండదు. ఈ లోటును పూడ్చడం ద్వారా, వృద్ధాప్యంలో ప్రజలు దారిద్ర్య రేఖకు దిగువన పడిపోకుండా చూడటం ప్రభుత్వం యొక్క వ్యూహాత్మక లక్ష్యం. ఇప్పటికే దాదాపు 9 కోట్ల మంది ఈ పథకంలో చేరడం అనేది, సామాన్యుడికి ఈ పథకంపై ఉన్న నమ్మకాన్ని స్పష్టం చేస్తోంది.

ఈ పథకం ద్వారా మీరు పొందే ప్రయోజనాలు:

- గ్యారెంటీ పెన్షన్: మీరు 60 ఏళ్లు నిండిన తర్వాత మీ పెట్టుబడిని బట్టి నెలకు రూ.1,000 నుండి రూ.5,000 వరకు జీవితాంతం పెన్షన్ అందుతుంది.

- ప్రభుత్వ భరోసా: ఇది మార్కెట్ హెచ్చుతగ్గులకు లోబడి ఉండే పథకం కాదు. ప్రభుత్వం మీకు ఇచ్చే పెన్షన్ మొత్తానికి పూర్తి గ్యారెంటీ ఇస్తుంది.

- కుటుంబ రక్షణ: మీరు లేకపోయినా, మీ భాగస్వామికి మరియు ఆ తర్వాత మీ పిల్లలకు ఆర్థిక ప్రయోజనం చేకూరుస్తుంది.

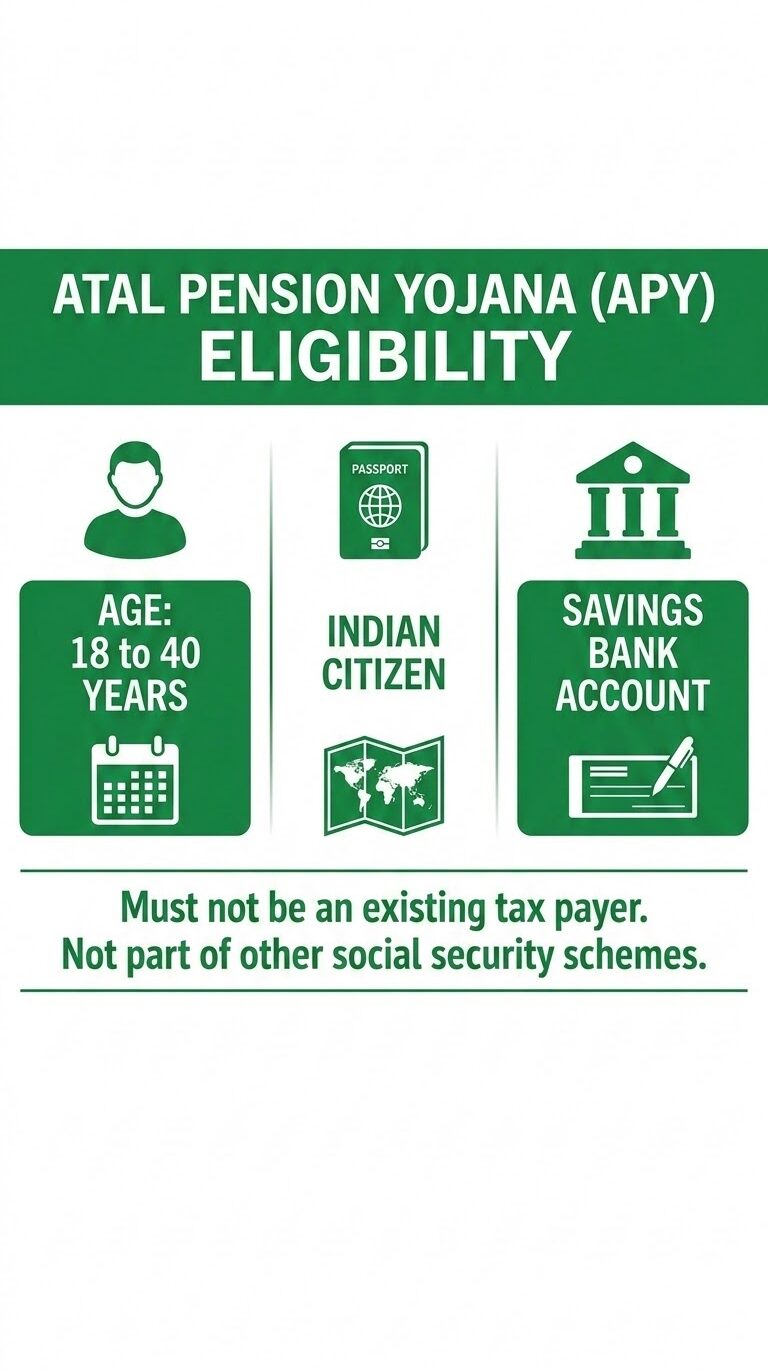

3. ఈ పథకానికి ఎవరు అర్హులు? (Eligibility Criteria)

ప్రభుత్వం ఈ పథకాన్ని రూపకల్పన చేసేటప్పుడు సమాజంలోని అత్యంత బలహీన వర్గాలకు ప్రాధాన్యత ఇచ్చింది. దీనివల్ల నిజమైన లబ్ధిదారులకు మాత్రమే ప్రయోజనం అందుతుంది.

ఎవరు చేరవచ్చు?

- వయసు పరిమితి: 18 ఏళ్ల నుంచి 40 ఏళ్ల మధ్య వయసున్న ప్రతి భారతీయ పౌరుడు ఈ పథకంలో చేరవచ్చు. మీరు ఎంత త్వరగా చేరితే అంత ఎక్కువ లాభం ఉంటుంది.

- బ్యాంకు ఖాతా: పోస్టాఫీసులో గానీ లేదా ఏదైనా ప్రభుత్వ/ప్రైవేటు బ్యాంకులో సేవింగ్స్ అకౌంట్ (Savings Account) కలిగి ఉండటం తప్పనిసరి.

- కేవైసీ (KYC): ఆధార్ కార్డు మరియు పనిచేస్తున్న మొబైల్ నంబర్ తప్పనిసరిగా ఉండాలి.

ఎవరు చేరకూడదు? (వ్యూహాత్మక నిబంధనలు)

- ఆదాయపు పన్ను చెల్లింపుదారులు: ఇన్కమ్ టాక్స్ పరిధిలోకి వచ్చే వారు ఈ పథకంలో చేరడానికి అనర్హులు.

- ఇతర సామాజిక భద్రతా పథకాలు: నేషనల్ పెన్షన్ స్కీమ్ (NPS) లేదా ఇతర ఈపీఎఫ్ (EPF) ప్రయోజనాలు పొందుతున్న వారు దీనికి దూరంగా ఉండాలి.

ఆర్థిక నిపుణుడిగా నా విశ్లేషణ: పన్ను చెల్లింపుదారులను ఈ పథకం నుంచి మినహాయించడం అనేది భారత సామాజిక విధానంలో ఒక గొప్ప మార్పు. ఇది “మిడిల్ క్లాస్ క్యాప్చర్” (మధ్యతరగతి వ్యక్తులు సబ్సిడీలను ఎగరేసుకుపోవడం)ను నిరోధిస్తుంది. తద్వారా ప్రభుత్వం ఇచ్చే ప్రతి రూపాయి సబ్సిడీ మరియు గ్యారెంటీ, కేవలం రోడ్డు పక్కన వ్యాపారం చేసే వారికి, వ్యవసాయ కూలీలకు, చేతివృత్తుల వారికే చేరుతుంది. ఇది సంపద పంపిణీలో ఒక సమతుల్యతను తీసుకొస్తుంది.

4. పెట్టుబడి మరియు పెన్షన్ లెక్కలు (Contribution vs. Pension Benefits)

అటల్ పెన్షన్ యోజనలో మీరు ఎంత పెన్షన్ పొందాలనేది, మీరు పథకంలో చేరిన వయసుపై ఆధారపడి ఉంటుంది. ఇక్కడే ‘ముందుగా మొదలుపెట్టడం’ వల్ల కలిగే లాభం ఏంటో మీకు అర్థమవుతుంది.

కేస్ స్టడీ: రవి vs సురేష్

- రవి (వయసు 18 ఏళ్లు): రవి చాలా తెలివిగా తన 18వ ఏటనే APYలో చేరాడు. నెలకు రూ.5,000 పెన్షన్ కావాలనుకున్నాడు. ఇందుకోసం అతను నెలకు కేవలం రూ.210 మాత్రమే చెల్లిస్తాడు. అంటే రోజుకు కేవలం 7 రూపాయలు!

- సురేష్ (వయసు 40 ఏళ్లు): సురేష్ ఆలస్యంగా మేల్కొన్నాడు. 40 ఏళ్ల వయసులో అదే రూ.5,000 పెన్షన్ కోసం పథకం ప్రారంభించాడు. ఇప్పుడు అతను నెలకు రూ.1,454 చెల్లించాల్సి వస్తోంది.

గమనించారా? రవి కంటే సురేష్ దాదాపు 7 రెట్లు ఎక్కువ చందాను ప్రతి నెలా చెల్లించాల్సి వస్తోంది. అందుకే, మీ పిల్లలకు 18 ఏళ్లు నిండగానే ఈ పథకాన్ని బహుమతిగా ఇవ్వండి. వారి భవిష్యత్తుకు ఇంతకంటే మంచి గిఫ్ట్ మరొకటి ఉండదు.

పెన్షన్ కంట్రిబ్యూషన్ టేబుల్ (నెలవారీ చందా – ₹5,000 పెన్షన్ కోసం):

| చేరిన వయసు | మొత్తం కాలం | నెలకు కట్టే చందా | మొత్తం పెట్టుబడి (సుమారు) |

| 18 ఏళ్లు | 42 ఏళ్లు | ₹ 210 | ₹ 1,05,840 |

| 25 ఏళ్లు | 35 ఏళ్లు | ₹ 376 | ₹ 1,57,920 |

| 30 ఏళ్లు | 30 ఏళ్లు | ₹ 577 | ₹ 2,07,720 |

| 35 ఏళ్లు | 25 ఏళ్లు | ₹ 902 | ₹ 2,70,600 |

| 40 ఏళ్లు | 20 ఏళ్లు | ₹ 1,454 | ₹ 3,48,960 |

ఈ పట్టికను చూస్తే అర్థమవుతుంది – ఆలస్యంగా చేరడం వల్ల ఆర్థిక భారం ఎంత పెరుగుతుందో. 18 ఏళ్ల వయసులో చేరితే కట్టే మొత్తం తక్కువగా ఉండటమే కాకుండా, చెల్లింపు సులభంగా ఉంటుంది.

5. ఒకే పథకం – మూడు రకాల ప్రయోజనాలు (The Triple Benefit Matrix)

అటల్ పెన్షన్ యోజనను కేవలం రిటైర్మెంట్ ప్లాన్ అని అనడం కంటే, ఒక ‘ఫ్యామిలీ ప్రొటెక్షన్ షీల్డ్’ అనడం సబబు. ఇందులో మూడు అంచెల రక్షణ ఉంటుంది:

- చందాదారుడికి పెన్షన్ (Individual Pension): మీరు 60 ఏళ్లు పూర్తి చేసుకున్న మరుసటి నెల నుంచే మీ ఖాతాలో పెన్షన్ సొమ్ము జమ అవుతుంది. మీరు ఎన్ని ఏళ్లు జీవిస్తే అన్ని ఏళ్లు ఈ పెన్షన్ అందుతుంది.

- భాగస్వామికి రక్షణ (Spouse Pension): ఒకవేళ చందాదారుడు మరణిస్తే, అదే పెన్షన్ మొత్తాన్ని వారి భార్య/భర్తకు (Spouse) జీవితాంతం అందిస్తారు. వారు వేరే దరఖాస్తు చేయాల్సిన పని లేదు, అది నేరుగా వారికి బదిలీ అవుతుంది.

- వారసులకు భారీ నిధి (Nominee Corpus): చందాదారుడు మరియు వారి భాగస్వామి ఇద్దరూ మరణించిన పక్షంలో, ప్రభుత్వం ఒక భారీ నిధిని (Corpus) వారి నామినీకి (పిల్లలకు) అప్పగిస్తుంది.

వ్యూహాత్మక విశ్లేషణ – అంతర-తరాల సంపద (Intergenerational Wealth): మీరు నెలకు రూ.5,000 పెన్షన్ స్లాబ్లో ఉంటే, మీ నామినీకి ప్రభుత్వం రూ.8.5 లక్షల నిధిని ఇస్తుంది. ఇది ఒక పేద లేదా మధ్యతరగతి కుటుంబానికి ఎంతటి ఆసరో ఆలోచించండి!

- ₹1,000 పెన్షన్ స్లాబ్: నామినీకి ₹1.7 లక్షలు.

- ₹2,000 పెన్షన్ స్లాబ్: నామినీకి ₹3.4 లక్షలు. ఈ సొమ్ము ఆ కుటుంబంలోని తదుపరి తరం చదువుకో, లేదా ఒక చిన్న ఇల్లు నిర్మించుకోవడానికో ఉపయోగపడుతుంది. ఇది పేదరికాన్ని ఒక తరం నుంచి మరో తరానికి వెళ్లకుండా ఆపే ఆయుధం.

6. దరఖాస్తు విధానం మరియు ఆటో-డెబిట్ (How to Apply & Payment Mechanism)

నేటి డిజిటల్ యుగంలో APYలో చేరడం అత్యంత సులభం. మీరు బ్యాంకు చుట్టూ తిరగాల్సిన అవసరం కూడా లేదు.

దరఖాస్తు ప్రక్రియ:

- ఆఫ్లైన్: మీ సేవింగ్స్ ఖాతా ఉన్న బ్యాంకు శాఖను లేదా పోస్టాఫీసును సందర్శించి APY ఫారమ్ అడగండి. ఆధార్, ఫోన్ నంబర్ మరియు నామినీ వివరాలు ఇవ్వండి.

- ఆన్లైన్: మీ బ్యాంక్ మొబైల్ యాప్ లేదా నెట్ బ్యాంకింగ్ ద్వారా ‘Social Security Schemes’ విభాగంలోకి వెళ్లి APYని ఎంచుకోవచ్చు. eNPS పోర్టల్ ద్వారా కూడా నేరుగా రిజిస్ట్రేషన్ చేసుకోవచ్చు.

- అవసరమైన పత్రాలు: ఆధార్ కార్డు, బ్యాంకు పాస్బుక్, కేవైసీ (KYC) డాక్యుమెంట్లు మరియు వయసు ధ్రువీకరణ పత్రం.

ఆటో-డెబిట్ ఫీచర్ (డిసిప్లిన్డ్ సేవింగ్స్): ఈ పథకంలో మీరు ప్రతి నెలా డబ్బులు కట్టడానికి బ్యాంకుకు వెళ్లక్కర్లేదు. మీ అనుమతితో బ్యాంకు మీ ఖాతా నుండి నిర్ణీత మొత్తాన్ని ఆటోమేటిక్గా కట్ చేస్తుంది. మీరు నెలకు ఒకసారి, మూడు నెలలకు ఒకసారి లేదా ఆరు నెలలకు ఒకసారి చందా చెల్లించే వెసులుబాటును ఎంచుకోవచ్చు.

అపరాధ రుసుము (Penalties) – చాలా ముఖ్యం: ఖాతాలో డబ్బులు లేక చందా చెల్లింపు ఆలస్యమైతే, ప్రభుత్వం కింది విధంగా జరిమానా విధిస్తుంది:

- నెలవారీ చందా ₹100 వరకు ఉంటే: ₹1 జరిమానా.

- ₹101 నుండి ₹500 మధ్య ఉంటే: ₹2 జరిమానా.

- ₹501 నుండి ₹1000 మధ్య ఉంటే: ₹5 జరిమానా.

- ₹1001 కంటే ఎక్కువ ఉంటే: ₹10 జరిమానా.

వరుసగా 6 నెలలు చెల్లించకపోతే ఖాతా స్తంభిస్తుంది (Freeze). 12 నెలల తర్వాత డీయాక్టివేట్ అవుతుంది, 24 నెలల తర్వాత ఖాతా పూర్తిగా మూసివేయబడుతుంది. కాబట్టి మీ ఖాతాలో కనీస బ్యాలెన్స్ ఉండేలా చూసుకోవడం మీ బాధ్యత.

7. మధ్యలో వైదొలగడం మరియు మరణానంతర నిబంధనలు (Exit Policy)

జీవితం ఎప్పుడూ ఒకేలా ఉండదు. అత్యవసర పరిస్థితులు ఎదురైనప్పుడు మీరు ఈ పథకం నుండి ఎలా బయటకు రావాలో కూడా తెలిసి ఉండాలి.

- స్వచ్ఛంద నిష్క్రమణ (Voluntary Exit): మీరు 60 ఏళ్లు రాకముందే పథకం నుండి తప్పుకోవాలనుకుంటే, అప్పటి వరకు మీరు కట్టిన సొమ్మును వడ్డీతో సహా వెనక్కి ఇస్తారు. అయితే, ప్రభుత్వం నిర్వహణ ఖర్చులను (Maintenance charges) మినహాయించుకుంటుంది.

- తీవ్ర అనారోగ్యం: ప్రాణాంతక వ్యాధులు లేదా తీవ్రమైన అనారోగ్యం సంభవించినప్పుడు, ప్రత్యేక అనుమతితో పూర్తి మొత్తాన్ని ఎటువంటి కోత లేకుండా వెనక్కి తీసుకోవచ్చు.

- చందాదారుడు మరణిస్తే: 60 ఏళ్ల లోపే చందాదారుడు మరణిస్తే, వారి జీవిత భాగస్వామికి రెండు అద్భుతమైన అవకాశాలు ఉంటాయి:

- ఖాతాను కొనసాగించడం: చందాదారుడికి 60 ఏళ్లు వచ్చే వరకు భాగస్వామి చందాను కొనసాగించి, ఆ తర్వాత పెన్షన్ పొందవచ్చు.

- క్లోజ్ చేయడం: ఖాతాను క్లోజ్ చేసి, అంతవరకు జమ అయిన మొత్తాన్ని వడ్డీతో సహా తీసుకుని వెళ్లిపోవచ్చు.

ఈ నిబంధనలు ‘స్త్రీలకు’ గొప్ప భరోసానిస్తాయి. భర్త మరణించినా, వారి వృద్ధాప్యం రోడ్డున పడకుండా ఈ పథకం కాపాడుతుంది.

8. తరచుగా అడిగే ప్రశ్నలు (FAQ Section)

ప్రశ్న 1: నేను ప్రారంభంలో ₹1000 స్లాబ్ తీసుకున్నాను, ఇప్పుడు ₹5000కు పెంచుకోవచ్చా? జవాబు: అవును, సంవత్సరానికి ఒకసారి మీ పెన్షన్ మొత్తాన్ని పెంచుకునే (Upgrade) లేదా తగ్గించుకునే (Downgrade) అవకాశం ఉంటుంది.

ప్రశ్న 2: ఆధార్ కార్డు లింక్ చేయడం తప్పనిసరియా? జవాబు: అవును. లబ్ధిదారులను గుర్తించడానికి మరియు నేరుగా ప్రయోజనాలు అందించడానికి ఆధార్ ప్రాథమిక పత్రం.

ప్రశ్న 3: నేను ప్రైవేటు కంపెనీలో పని చేస్తున్నాను, కానీ టాక్స్ కట్టడం లేదు. నేను అర్హుడినేనా? జవాబు: తప్పకుండా. మీరు ఇన్కమ్ టాక్స్ పేయర్ కానంత వరకు, మీరు ఏ పని చేస్తున్నా ఈ పథకంలో చేరవచ్చు.

ప్రశ్న 4: 60 ఏళ్ల తర్వాత నేను ఒకేసారి మొత్తం డబ్బు తీసుకోవచ్చా? జవాబు: లేదు. ఇది పెన్షన్ పథకం. దీని ఉద్దేశ్యం మీకు నెలవారీ ఆదాయం ఇవ్వడం. కాబట్టి ప్రతి నెలా పెన్షన్ రూపంలోనే అందుతుంది.

ప్రశ్న 5: గరిష్టంగా నామినీకి ఎంత కార్పస్ అందుతుంది? జవాబు: మీరు ₹5000 స్లాబ్లో ఉంటే, మీ తర్వాత మీ భాగస్వామికి పెన్షన్ అందుతుంది. వారి తర్వాత మీ నామినీకి ₹8.5 లక్షలు అందుతాయి.

9. ముగింపు: మీ భవిష్యత్తు మీ చేతుల్లో

ఒక సీనియర్ ఆర్థిక విశ్లేషకుడిగా నేను చెప్పే మాటేంటంటే – అటల్ పెన్షన్ యోజన అనేది కేవలం సేవింగ్స్ అకౌంట్ కాదు, అది మీ ఆత్మగౌరవానికి ఇచ్చే హామీ. మన దేశంలో 60 ఏళ్లు దాటిన తర్వాత కూడా పని చేయాల్సిన దుస్థితి ఎంతోమందికి ఉంది. ఆ పరిస్థితి మీకు రాకూడదంటే, నేడు మీరు చేసే చిన్న పొదుపు రేపు కొండంత అండగా మారుతుంది.

ప్రభుత్వ ఉద్యోగం లేదని బాధపడకండి. నెలకు ₹210 లేదా ₹500 పొదుపు చేయడం వల్ల మీ ప్రస్తుత జీవితం పెద్దగా మారకపోవచ్చు, కానీ మీ 60 ఏళ్ల తర్వాత జీవితం మాత్రం సంపూర్ణంగా మారుతుంది. రూపాయి రూపాయి జమ చేసి, వృద్ధాప్యంలో రాకుమారుడిలా జీవించండి.

ముఖ్య సూచన: ఆలస్యం చేయకండి. ఈరోజే మీ దగ్గరలోని బ్యాంకు లేదా పోస్టాఫీసును సందర్శించండి లేదా మీ మొబైల్ యాప్ ద్వారా APYలో రిజిస్టర్ చేసుకోండి. మీ భవిష్యత్తును మీరే నిర్మించుకోండి!

——————————————————————————–

ఆర్థిక స్వాతంత్ర్యం వైపు మీ ప్రయాణాన్ని ఈరోజే ప్రారంభించండి!