1. పరిచయం: బంగారు అప్పులపై ఆర్బీఐ కొత్త పంజా (Introduction)

RBI Gold Loan Rules 2026 (ఆర్బీఐ గోల్డ్ లోన్ కొత్త నిబంధనలు 2026): మిత్రులారా, భారతదేశంలో మధ్యతరగతి కుటుంబాలకు ‘బంగారం’ అనేది కేవలం ఆభరణం మాత్రమే కాదు, అది ఒక ఆర్థిక భరోసా. అత్యవసర సమయంలో ఆదుకునే ఆపద్బాంధవుడే ఈ ‘గోల్డ్ లోన్’. అయితే, గత కొంతకాలంగా రికార్డు స్థాయికి చేరుకుంటున్న బంగారం ధరలు మరియు బ్యాంకింగ్ వ్యవస్థలో పెరుగుతున్న రిస్క్ అంశాలను గమనించిన రిజర్వ్ బ్యాంక్ ఆఫ్ ఇండియా (RBI), పలు చారిత్రాత్మక మార్పులు చేస్తూ ఏప్రిల్ 1 నుండి అమలులోకి వచ్చేలా ఈ కొత్త నిబంధనలను తీసుకువచ్చింది.

ఒక చిన్న ఉదాహరణ చూద్దాం. రమేష్ అనే చిన్న వ్యాపారికి అత్యవసరంగా ₹6 లక్షల నగదు అవసరమైంది. అతను తన వద్ద ఉన్న 100 గ్రాముల బంగారాన్ని తీసుకుని బ్యాంకుకు వెళ్ళాడు. గతంలో అయితే, మేనేజర్ గారు కేవలం బంగారం ప్యూరిటీ చూసి, క్రెడిట్ స్కోర్ అడగకుండా లోన్ ఇచ్చేవారు. రమేష్ కూడా ప్రతి ఏటా కేవలం వడ్డీ కట్టి లోన్ ‘రొటేట్’ చేసేవాడు. కానీ 2026 ఏప్రిల్ తర్వాత, రమేష్కు బ్యాంక్ షాక్ ఇస్తుంది. “సార్, కొత్త రూల్స్ ప్రకారం ₹2.5 లక్షలు దాటితే మీరు ఇన్కమ్ ప్రూఫ్ చూపించాలి, మీ సిబిల్ స్కోర్ చెక్ చేస్తాం, పైగా పాత అప్పు పూర్తిగా కడితేనే కొత్త అప్పు ఇస్తాం” అని చెప్తారు.

ఈ మార్పుల వెనుక ఉన్న అసలు వ్యూహం ఏమిటి? ఆర్బీఐ ఈ నిబంధనలను తీసుకురావడానికి ప్రధాన కారణం ‘మాక్రో-ప్రుడెన్షియల్’ (Macro-prudential) ఆందోళనలు. బంగారం అనేది ‘స్పెక్యులేటివ్’ (ఊహాజనిత) ఆస్తిగా మారుతోందని, కేవలం ఆస్తి విలువపైనే కాకుండా, రుణగ్రహీత తిరిగి చెల్లించే సామర్థ్యం (Repayment Capacity) పై కూడా అప్పులు ఉండాలని ఆర్బీఐ భావిస్తోంది. అంటే, గోల్డ్ లోన్ వ్యవస్థ ఇకపై కేవలం ‘తాకట్టు దుకాణం’ తరహాలో కాకుండా, ఒక క్రమబద్ధీకరించబడిన ‘స్మార్ట్ అసెట్ స్ట్రాటజీ’ (Smart Asset Strategy) వైపు మారుతోంది. ఈ 3500-4000 పదాల సమగ్ర గైడ్లో, 2026 మార్పులు మీ జేబుపై ఎలా ప్రభావం చూపుతాయో వివరిస్తాను.

——————————————————————————–

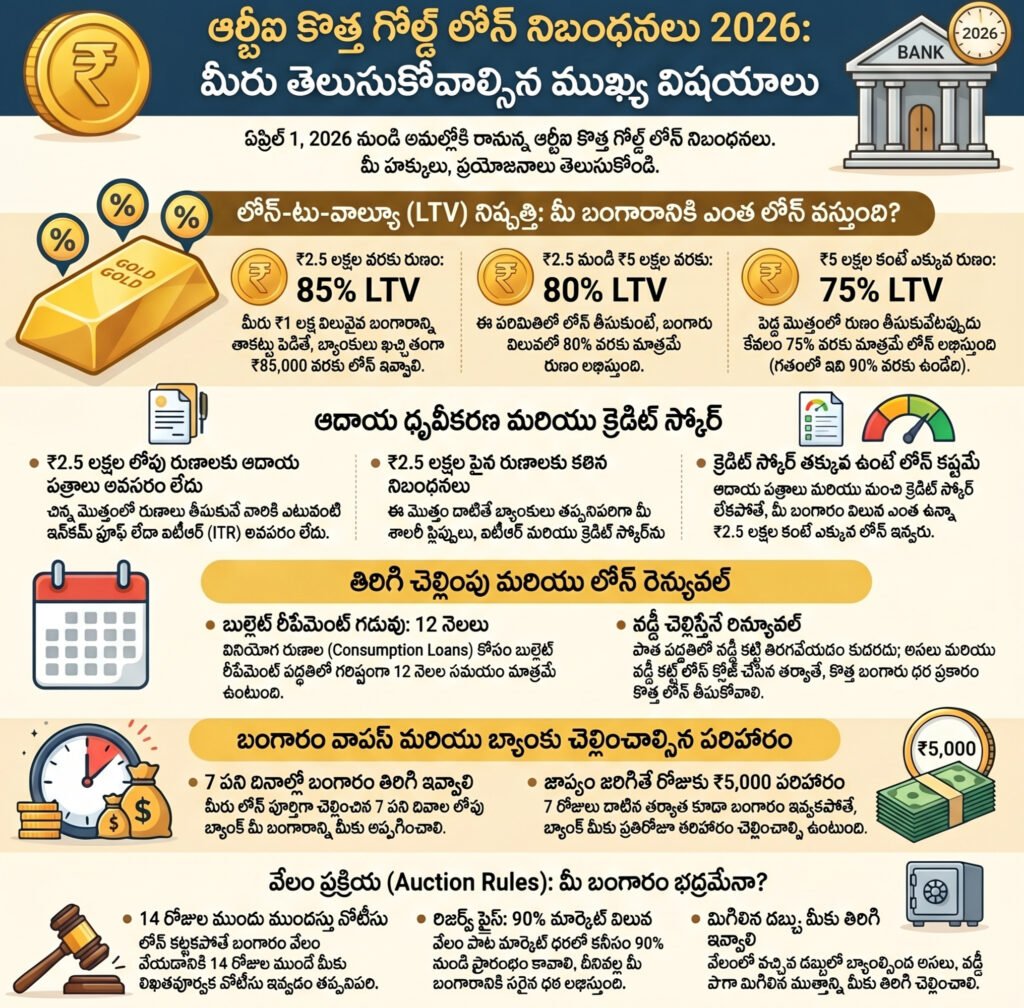

2. మార్పు 1: ఎల్టీవీ (LTV) రేషియోలో కొత్త స్లాబ్లు (The Tiered LTV Revolution)

గోల్డ్ లోన్ ప్రపంచంలో ‘LTV’ (Loan-to-Value) అనేది ప్రాణం లాంటిది. అంటే మీ బంగారం మార్కెట్ విలువలో మీకు ఎంత శాతం అప్పు లభిస్తుంది అని దీని అర్థం. 2026 వరకు బ్యాంకులు మరియు ఎన్బీఎఫ్సీలు (NBFCs) తమ ఇష్టానుసారం 75% నుండి 90% వరకు అప్పు ఇచ్చేవి. కానీ ఇకపై అలా సాగదు.

ఆర్బీఐ నిర్ణయించిన కొత్త టయర్డ్ ఎల్టీవీ (Tiered LTV) స్లాబ్లు:

| లోన్ మొత్తం (Loan Amount) | గరిష్ట ఎల్టీవీ శాతం (Max LTV Ratio) | ఎవరికి ప్రయోజనం? |

| ₹2.5 లక్షల వరకు (Slab A) | 85% | సామాన్యులు, రైతులు, విద్యార్థులు |

| >₹2.5 లక్షల నుండి ₹5 లక్షల వరకు (Slab B) | 80% | మధ్యతరగతి అవసరాలు |

| ₹5 లక్షల కంటే ఎక్కువ (Slab C) | 75% | వ్యాపారవేత్తలు, పెద్ద రుణాలు |

వ్యూహాత్మక విశ్లేషణ :

- చిన్న రుణ గ్రహీతలకు ‘ప్రయారిటీ’: మీరు ₹2.5 లక్షల లోపు అప్పు తీసుకుంటే, మీ బంగారానికి గతంలో కంటే ఎక్కువ నగదు (85%) లభిస్తుంది. ఇది గ్రామీణ ఆర్థిక వ్యవస్థను బలోపేతం చేయడానికి తీసుకున్న చర్య.

- పెద్ద రుణాలకు అడ్డుకట్ట: మీరు ₹5 లక్షల పైన రుణం కోరుకుంటే, కేవలం 75% మాత్రమే అప్పు వస్తుంది. దీనివల్ల బ్యాంకులు అధిక రిస్క్ తీసుకోకుండా ఉంటాయి.

- మార్జిన్ కాల్ (Margin Call) & సిస్టం అలర్ట్స్: బంగారం ధరలు అకస్మాత్తుగా 10% తగ్గితే, మీ ఎల్టీవీ పరిమితి మించిపోతుంది. అప్పుడు బ్యాంకులు ‘సిస్టం-జనరేటెడ్ అలర్ట్స్’ ద్వారా మీకు వెంటనే నోటీసు పంపిస్తాయి. మీరు అదనపు బంగారం ఇవ్వాలి లేదా కొంత నగదు కట్టి అప్పు తగ్గించుకోవాలి. లేనిపక్షంలో మీ బంగారం వేలం వేయబడుతుంది.

——————————————————————————–

3. మార్పు 2: ఇన్కమ్ ప్రూఫ్ మరియు క్రెడిట్ స్కోర్ – ‘డ్యూ డిలిజెన్స్’ తప్పనిసరి (Income Proof & Credit Score)

ఇకపై గోల్డ్ లోన్ అంటే కేవలం బంగారం ఇస్తే సరిపోదు. ఆర్బీఐ ఈ రుణాలను ‘అన్-సెక్యూర్డ్’ రుణాల తరహాలోనే కఠినంగా మారుస్తోంది.

- ₹2.5 లక్షల వరకు రుణం: ఎటువంటి ఇన్కమ్ ప్రూఫ్ అవసరం లేదు. ఇది ‘హోమ్మేకర్స్’ (గృహిణులు) మరియు అసంఘటిత రంగ కార్మికులకు గొప్ప ఊరట. ఉదాహరణకు, మీ తల్లి తన అవసరాల కోసం ₹2 లక్షల అప్పు తీసుకోవాలనుకుంటే, ఆమెకు ఎటువంటి శాలరీ స్లిప్ అడగరు.

- ₹2.5 లక్షల పైన రుణం: ఇక్కడే అసలు ఆట మొదలవుతుంది. మీరు తప్పనిసరిగా శాలరీ స్లిప్ (Salary Slips) లేదా ఐటీఆర్ (ITR) సమర్పించాలి.

- సిబిల్ (CIBIL) చెక్: గోల్డ్ లోన్ కేటగిరీలో కూడా ఇకపై క్రెడిట్ స్కోర్ కీలక పాత్ర పోషిస్తుంది. మీ స్కోర్ 750 కంటే తక్కువ ఉంటే, బ్యాంకులు లోన్ తిరస్కరించవచ్చు లేదా ఎక్కువ వడ్డీ వసూలు చేయవచ్చు.

ఎందుకు ఈ కఠినత్వం? ఆర్బీఐ దీనిని ‘ఎన్హాన్స్డ్ డ్యూ డిలిజెన్స్’ (Enhanced Due Diligence) అని పిలుస్తోంది. మనీ లాండరింగ్ నిరోధానికి మరియు రుణగ్రహీతలు తమ ఆదాయానికి మించి అప్పులు చేయకుండా చూడటమే దీని ఉద్దేశ్యం. యుఎల్ఐ (Unified Lending Interface) ద్వారా బ్యాంకులు మీ పాన్ కార్డ్ ఆధారంగా మీ ఆర్థిక స్థితిని సెకన్లలో ఆరా తీస్తాయి.

——————————————————————————–

4. మార్పు 3: బుల్లెట్ రీపేమెంట్ మరియు లోన్ రెన్యూవల్ – ‘డెట్ ట్రాప్’కు ముగింపు (Bullet Repayment & Renewal)

‘బుల్లెట్ రీపేమెంట్’ అంటే ప్రతి నెలా వడ్డీ కట్టకుండా, లోన్ చివరలో అసలు, వడ్డీ కలిపి ఒకేసారి కట్టడం. ఇది చాలా మందికి ఇష్టమైన పద్ధతి, కానీ ఇందులో ఒక పెద్ద లోపం ఉంది.

కొత్త నిబంధనలు:

- 12 నెలల పరిమితి: వినియోగ రుణాల (Consumption Loans) కోసం తీసుకునే బుల్లెట్ రీపేమెంట్ లోన్ కాలపరిమితి గరిష్టంగా 12 నెలలకే పరిమితం.

- వడ్డీ రొటేషన్ నిషేధం: గతంలో చాలా మంది కేవలం వడ్డీ కట్టి లోన్ రెన్యూవల్ చేసేవారు. 2026 నుంచి ఇది అసాధ్యం. మీరు పాత అప్పును (అసలు + వడ్డీ) పూర్తిగా క్లోజ్ చేయాలి. ఆ తర్వాతే ఆ రోజు ఉన్న మార్కెట్ ధర మరియు కొత్త ఎల్టీవీ ప్రకారం మళ్ళీ లోన్ తీసుకోవాలి.

- రీపేమెంట్ సామర్థ్యం: బుల్లెట్ రీపేమెంట్ ఇచ్చే ముందు బ్యాంకులు మీ ‘Repaying Capacity’ని లెక్కిస్తాయి.

విశ్లేషణ: ఇది రుణగ్రహీతలను అప్పుల ఊబి (Debt Trap) నుండి కాపాడుతుంది. అసలు కట్టకుండా కేవలం వడ్డీ కడుతూ పోతే మీ ఆస్తి ఎప్పటికీ మీ చేతికి రాదు. ఈ నియమం వల్ల క్రమశిక్షణతో కూడిన ఆర్థిక ప్రణాళిక సాధ్యమవుతుంది.

——————————————————————————–

5. మార్పు 4: గోల్డ్ రిటర్న్ గ్యారెంటీ – లేట్ అయితే బ్యాంకుకు పెనాల్టీ! (7-Day Gold Return Guarantee)

చాలా మంది రుణగ్రహీతలు ఎదుర్కొనే ప్రధాన సమస్య – అప్పు కట్టిన తర్వాత కూడా బంగారం ఇవ్వడానికి బ్యాంకులు తిప్పించుకోవడం. 2026 నుంచి ఈ వేధింపులకు చెక్ పడింది.

- 7 పని దినాల గడువు: లోన్ క్లోజ్ చేసిన 7 వర్కింగ్ డేస్ లోపు బ్యాంక్ మీ బంగారాన్ని మీకు అప్పగించాలి.

- రోజుకు ₹5,000 జరిమానా: ఒకవేళ బ్యాంక్ ఆలస్యం చేస్తే, 8వ రోజు నుండి ప్రతిరోజూ ₹5,000 చొప్పున జరిమానాను బ్యాంక్ మీ ఖాతాలో వేయాలి. ఇది ఆర్బీఐ ఇచ్చిన అతిపెద్ద ఆయుధం.

సురక్షిత ప్రమాణాలు (Storage & Safety): మీ బంగారం బ్యాంకులో కేవలం ఒక బ్యాగులో ఉండదు. 2026 నిబంధనల ప్రకారం ప్రతి నగకు RFID ట్యాగ్ మరియు Smart Packaging ఉండాలి. బ్యాంక్ వాల్ట్లు ‘బిఐఎస్ క్లాస్ II/III’ ప్రమాణాలతో ఉండాలి. మీ బంగారం బ్యాంకు నుండి వేరే బ్రాంచ్కు తరలిస్తే, అది తప్పనిసరిగా ‘జిపిఎస్ లాక్డ్ బ్యాగ్స్’ లోనే వెళ్ళాలి.

——————————————————————————–

6. మార్పు 5: వేలం పాట (Auction) నిబంధనలు – పారదర్శకతలో కొత్త ఒరవడి (New Auction Protocols)

ఒకవేళ మీరు అప్పు కట్టలేకపోయినా, బ్యాంక్ మీ బంగారాన్ని తక్కువ ధరకు అమ్ముకోవడానికి వీలు లేదు.

వేలం ప్రక్రియలో ప్రధాన మార్పులు:

- 14 రోజుల ముందస్తు నోటీసు: మీకు స్థానిక భాషలో (తెలుగులో) రాతపూర్వక నోటీసు అందాలి. ఇందులో అప్పు మొత్తం, వేలం తేదీ, వేదిక స్పష్టంగా ఉండాలి.

- 90% రిజర్వ్ ప్రైస్ (Reserve Price): మార్కెట్ విలువలో కనీసం 90% ధర నుండే వేలం ప్రారంభించాలి.

- ముఖ్య గమనిక: ఒకవేళ రెండు సార్లు వేలం వేసినా ఎవరూ కొనకపోతే, అప్పుడు మాత్రమే ధరను 85% వరకు తగ్గించే అధికారం బ్యాంకుకు ఉంటుంది (RBI Para 40).

- మిగిలిన సొమ్ము వాపసు: వేలంలో వచ్చిన మొత్తంలో బ్యాంకు అప్పు పోను, మిగిలిన డబ్బును (Surplus) 7 రోజుల్లోపు మీకు తిరిగి చెల్లించాలి.

ప్యూరిటీ టెస్టింగ్ (Assaying Procedures): ఇకపై ‘టచ్స్టోన్’ పద్ధతి కాకుండా, XRF (X-Ray Fluorescence) టెక్నాలజీ ద్వారా బంగారం ప్యూరిటీని చెక్ చేస్తారు.

- అంతర్గత విలువ (Intrinsic Value): బంగారంలో ఉన్న రాళ్ళు (Stones), ముత్యాలు, దారాల బరువును తీసివేసి కేవలం నికర బంగారానికే విలువ కడతారు.

- సర్టిఫికేట్: మీరు లోన్ తీసుకునేటప్పుడు బ్యాంక్ మీకు ఒక ‘e-certificate’ ఇవ్వాలి. అందులో మీ బంగారం ఫోటో, బరువు, ప్యూరిటీ వివరాలు ఉండాలి.

——————————————————————————–

7. వెండి (Silver) ని కూడా తాకట్టు పెట్టవచ్చు! (Silver as Collateral)

ఆర్బీఐ 2026 నిబంధనల్లో వెండికి కూడా స్థానం కల్పించింది. గ్రామీణ ప్రాంతాల్లో వెండి ఆభరణాలు ఎక్కువగా ఉన్న దృష్ట్యా ఈ నిర్ణయం తీసుకున్నారు.

- పరిమితులు: వెండి ఆభరణాలు అయితే 10 కేజీల వరకు, వెండి నాణేలు అయితే 500 గ్రాముల వరకు తాకట్టు పెట్టవచ్చు.

- బంగారం నాణేల పరిమితి: బంగారం నాణేల విషయంలో ఒక వ్యక్తి కేవలం 50 గ్రాముల వరకు మాత్రమే తాకట్టు పెట్టగలరు (Para 16ii).

- నిషేధిత వస్తువులు: బంగారు బిస్కెట్లు (Bullion), ప్రైమరీ గోల్డ్, మరియు గోల్డ్ ఈటీఎఫ్ (ETF)లు/మ్యూచువల్ ఫండ్స్పై అప్పులు ఇవ్వడం ఖచ్చితంగా నిషేధం.

——————————————————————————–

8. పాత నిబంధనలు vs కొత్త నిబంధనలు (Old vs. New Comparison)

| ఫీచర్ | పాత పద్ధతి (Old Rules) | కొత్త నిబంధనలు – 2026 (New Rules) |

| ఎల్టీవీ (LTV) శాతం | 75% – 90% (స్థిరంగా ఉండదు) | ₹2.5L వరకు 85%, >₹5L కి 75% |

| వాల్యుయేషన్ ప్రాతిపదిక | బ్యాంకుల ఇష్టానుసారం | IBJA 30 రోజుల సగటు లేదా నిన్నటి ధర (ఏది తక్కువైతే అది) |

| ఇన్కమ్ ప్రూఫ్ | పెద్దగా అడిగేవారు కాదు | ₹2.5 లక్షల పైన తప్పనిసరి (ITR/Salary) |

| వేలం రిజర్వ్ ప్రైస్ | 50% – 60% ఉండేది | కనీసం 90% (రెండు ఫెయిల్యూర్ల తర్వాత 85%) |

| బంగారం వెనక్కి ఇచ్చే గడువు | గ్యారెంటీ లేదు | 7 రోజులే (లేట్ అయితే రోజుకు ₹5000 పెనాల్టీ) |

| డాక్యుమెంటేషన్ | క్లిష్టమైన అగ్రిమెంట్లు | ఒకే పేజీ ‘Key Fact Statement’ (KFS) తప్పనిసరి |

——————————————————————————–

9. ఎక్స్పర్ట్ టిప్: మీ లోన్ మొత్తాన్ని పెంచుకోవడానికి ‘మైక్రో-లోన్’ వ్యూహం (Strategic Math)

మీకు ఎక్కువ డబ్బు కావాలనుకున్నప్పుడు, ఒకే లోన్ తీసుకోవడం కంటే చిన్న చిన్న భాగాలుగా విడగొట్టడం లాభదాయకం.

ఉదాహరణకు: మీ వద్ద 100 గ్రాముల బంగారం ఉంది. నేటి ధర ₹8,000 అనుకుంటే, మొత్తం విలువ ₹8,00,000.

- సినారియో 1 (పెద్ద లోన్): మీరు ₹6 లక్షలు అప్పు కావాలని అడిగితే, అది Slab C (75% LTV) కిందకు వస్తుంది. అప్పుడు మీకు గరిష్టంగా ₹6,00,000 మాత్రమే లభిస్తుంది.

- సినారియో 2 (స్ప్లిట్ స్ట్రాటజీ): అదే ₹6 లక్షల అప్పును, మీరు మరియు మీ భార్య కలిసి చెరి ₹3 లక్షలు చొప్పున రెండు వేర్వేరు లోన్లు తీసుకున్నారు. అప్పుడు అది Slab B (80% LTV) కిందకు వస్తుంది.

- లెక్క: ₹8,00,000 లో 80% = ₹6,40,000.

- లాభం: ఒకే బంగారంపై మీరు అదనంగా ₹40,000 నగదును పొందవచ్చు.

గమనిక: అయితే ₹2.5 లక్షల పైన ఇన్కమ్ ప్రూఫ్ అవసరమని గుర్తుంచుకోండి. ఇన్కమ్ ప్రూఫ్ లేని వారు ₹2.5 లక్షల లోపు మైక్రో-లోన్లు (85% LTV) ప్లాన్ చేసుకోవచ్చు.

——————————————————————————–

10. తరచుగా అడిగే ప్రశ్నలు (FAQ Section)

1. కొత్త నియమాలు ఎప్పటి నుండి అమల్లోకి వస్తాయి? జవాబు: 2026 ఏప్రిల్ 1 నుండి. అన్ని కమర్షియల్ బ్యాంకులు, ఎన్బీఎఫ్సీలు, కో-ఆపరేటివ్ బ్యాంకులు దీనిని పాటించాలి.

2. బంగారం విలువను ఎలా లెక్కిస్తారు? జవాబు: IBJA (India Bullion and Jewellers Association) ప్రకటించిన గత 30 రోజుల సగటు ముగింపు ధర లేదా నిన్నటి ముగింపు ధర – వీటిలో ఏది తక్కువైతే దానిని ప్రామాణికంగా తీసుకుంటారు.

3. బ్యాంకు నా బంగారం ఇవ్వడం ఆలస్యం చేస్తే పెనాల్టీ ఎలా పొందాలి? జవాబు: లోన్ క్లోజ్ చేసిన 7 పనిదినాల తర్వాత నుండి రోజుకు ₹5,000 చొప్పున జరిమానాను మీరు క్లెయిమ్ చేయవచ్చు. బ్యాంక్ స్పందించకపోతే ‘ఆర్బీఐ అంబుడ్స్మన్’ (RBI Ombudsman) కు ఫిర్యాదు చేయవచ్చు.

4. ‘అన్-క్లెయిమ్డ్ గోల్డ్’ (Unclaimed Gold) అంటే ఏమిటి? జవాబు: లోన్ పూర్తిగా చెల్లించిన తర్వాత కూడా, 2 సంవత్సరాల వరకు రుణగ్రహీత తన బంగారాన్ని తీసుకోకపోతే, దానిని ‘అన్-క్లెయిమ్డ్’గా పరిగణిస్తారు. దీనిపై బ్యాంక్ బోర్డ్ సమీక్ష నిర్వహించి తదుపరి చర్యలు తీసుకుంటుంది.

5. రాళ్ళు ఉన్న ఆభరణాలకు లోన్ ఎలా ఇస్తారు? జవాబు: ఆర్బీఐ ‘Intrinsic Value’ రూల్ ప్రకారం, కేవలం నికర బంగారం బరువుకే విలువ కడతారు. రత్నాలు, రాళ్ళు, దారాల బరువును మైనస్ చేస్తారు.

——————————————————————————–

11. ముగింపు (Conclusion & Final Takeaway)

2026 ఆర్బీఐ గోల్డ్ లోన్ సంస్కరణలు భారతదేశంలో బంగారు రుణాలను మరింత పారదర్శకంగా, సురక్షితంగా మార్చాయి. పెద్ద రుణాల విషయంలో నిబంధనలు కొంచెం కఠినమైనప్పటికీ, సామాన్యులకు 85% ఎల్టీవీ, 7-రోజుల రిటర్న్ గ్యారెంటీ, మరియు రోజుకు ₹5000 జరిమానా వంటివి గొప్ప రక్షణ కవచాలు.

మీకు నా సలహా:

- లోన్ తీసుకునే ముందు KFS (Key Fact Statement) ను ఖచ్చితంగా చదవండి. అందులో దాగి ఉన్న ఛార్జీలు ఏవీ ఉండవు.

- మీ ఆభరణాలకు HUID (Hallmark Unique ID) ఉండేలా చూసుకోండి, ఇది మీకు గరిష్ట విలువను ఇస్తుంది.

- అసలు కట్టకుండా కేవలం వడ్డీ రొటేట్ చేసే పాత పద్ధతికి స్వస్తి చెప్పండి. ప్రతి నెలా కొంత అసలు కట్టే EMI పద్ధతిని ఎంచుకుంటే, వడ్డీ భారం తగ్గుతుంది మరియు మీ బంగారం సురక్షితంగా మీ ఇంటికి చేరుతుంది.

ఈ మార్పుల గురించి మీకు ఇంకా ఏవైనా సందేహాలు ఉంటే, కింద కామెంట్ సెక్షన్లో తెలియజేయండి. ఆర్థిక అవగాహనే మీ అసలైన ఆస్తి!

One thought on “2026 నుంచి గోల్డ్ లోన్ నిబంధనల్లో పెను మార్పులు: సామాన్యులకు లాభమా? నష్టమా? (RBI Gold Loan New Rules 2026)”

Comments are closed.