పోస్టాఫీసు సేవింగ్స్ స్కీమ్స్ 2026 (PPF, SSY, SCSS) తాజా వడ్డీ రేట్లు, పన్ను ప్రయోజనాలు మరియు సురక్షిత పెట్టుబడి మార్గాల పూర్తి వివరాలను ఇక్కడ తెలుసుకోండి

2026వ సంవత్సరంలో ప్రపంచ ఆర్థిక వ్యవస్థ అనేక మార్పులకు లోనవుతోంది. స్టాక్ మార్కెట్లలో అనిశ్చితి, ప్రైవేట్ బ్యాంకుల వడ్డీ రేట్లలో హెచ్చుతగ్గులు మరియు ద్రవ్యోల్బణం వంటి అంశాల మధ్య సామాన్య పెట్టుబడిదారుడు వెతికేది ఒకటే – “భద్రత మరియు స్థిరమైన రాబడి.” ఈ నేపథ్యంలో భారత పోస్టాఫీసు పొదుపు పథకాలు/పోస్టాఫీసు సేవింగ్స్ స్కీమ్స్ 2026 (Post Office Savings Schemes) ఒక సురక్షితమైన పెట్టుబడిల కనిపిస్తున్నాయి. కేంద్ర ప్రభుత్వ ప్రత్యక్ష మద్దతు ఉండటంతో, ఇక్కడ మీ పెట్టుబడికి 100% గ్యారెంటీ ఉంటుంది. 2026 ఏప్రిల్-జూన్ త్రైమాసికానికి ప్రభుత్వం ప్రకటించిన కొత్త వడ్డీ రేట్లు ఇన్వెస్టర్లకు ఎంతో ఆశాజనకంగా ఉన్నాయి.

ఒక చిన్న ఉదాహరణ చూద్దాం. హైదరాబాద్కు చెందిన రామారావు గారు 30 ఏళ్ల పాటు ఒక ప్రైవేట్ సంస్థలో పనిచేసి రిటైర్ అయ్యారు. ఆయన చేతికి వచ్చిన రిటైర్మెంట్ బెనిఫిట్స్ను ఎక్కడ పెట్టుబడి పెట్టాలో అని ఆలోచిస్తున్నారు. ప్రైవేట్ పథకాల్లో రిస్క్ ఎక్కువ, బ్యాంకుల్లో వడ్డీ రేట్లు ఆశించిన స్థాయిలో లేవు. ఇలాంటి సమయంలో ఆయనకు పోస్టాఫీసు పథకాలు ఆర్థిక భరోసాను ఇచ్చాయి. కేవలం రామారావు గారే కాదు, తన నవజాత కుమార్తె భవిష్యత్తు కోసం ఆలోచించే యువ తండ్రి నుండి, ట్యాక్స్ సేవింగ్స్ కోసం వెతికే ఉద్యోగి వరకు అందరికీ పోస్టాఫీసులో అద్భుతమైన మార్గాలు ఉన్నాయి. ఈ సమగ్ర గైడ్లో, 2026లో అందుబాటులో ఉన్న ప్రతి పథకాన్ని ఒక సీనియర్ ఫైనాన్షియల్ ఆర్కిటెక్ట్ కోణంలో విశ్లేషిద్దాం.

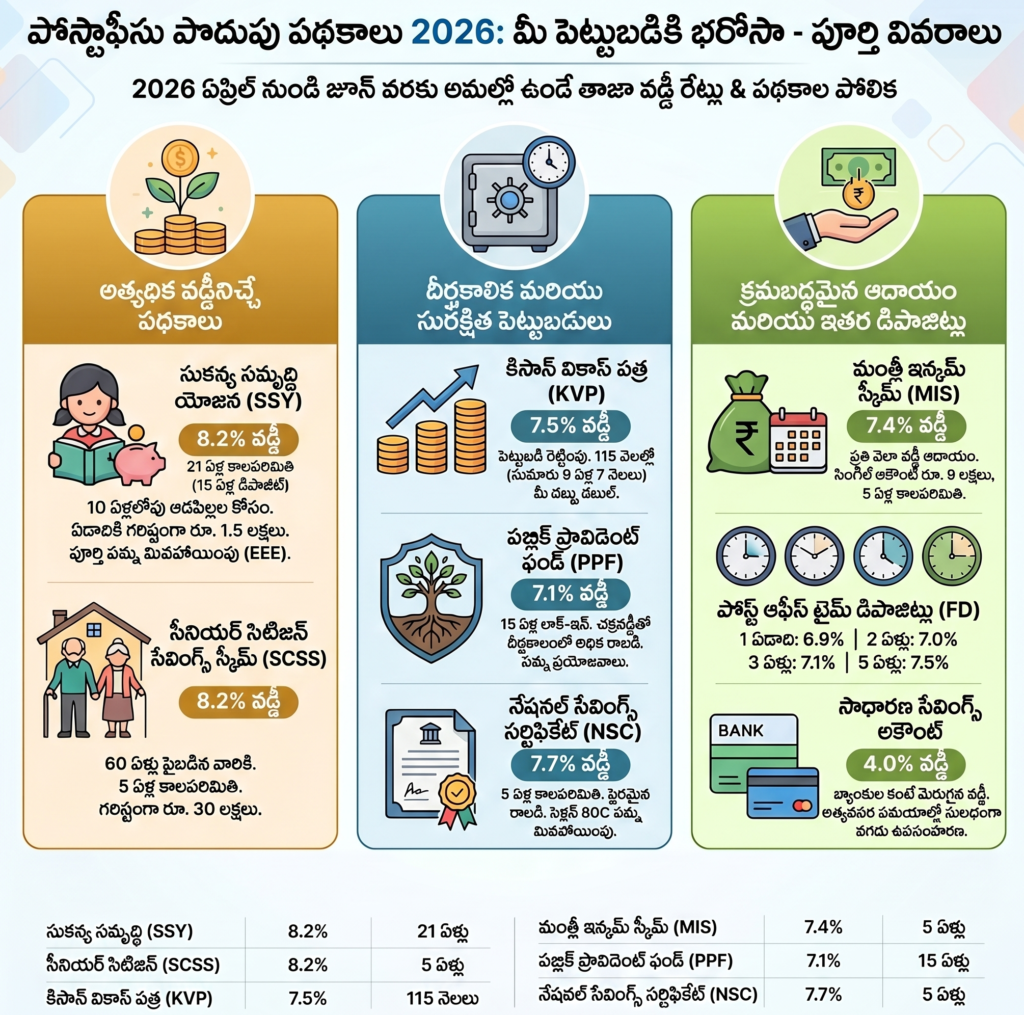

1. సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (SCSS): వృద్ధాప్యంలో గౌరవప్రదమైన ఆదాయం

పదవీ విరమణ తర్వాత ఎవరిపైనా ఆధారపడకుండా జీవించాలనుకునే వారికి సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (SCSS) ఒక వరం. 2026లో ప్రభుత్వం ఈ పథకంపై 8.2% భారీ వడ్డీని అందిస్తోంది. ఇది మార్కెట్లో ఉన్న ఇతర సురక్షిత పెట్టుబడి మార్గాల కంటే చాలా ఎక్కువ.

వ్యూహాత్మక విశ్లేషణ: SCSS కేవలం పొదుపు పథకం మాత్రమే కాదు, ఇది ఒక “రెగ్యులర్ ఇన్కమ్ జనరేటర్.” దీని కాలపరిమితి 5 ఏళ్లు, కానీ మెచ్యూరిటీ తర్వాత మరో 3 ఏళ్లు పొడిగించుకోవచ్చు. ఇందులో వడ్డీ ప్రతి మూడు నెలలకు ఒకసారి (ఏప్రిల్ 1, జూలై 1, అక్టోబర్ 1, జనవరి 1) నేరుగా మీ సేవింగ్స్ ఖాతాలో జమ అవుతుంది. దీనివల్ల పెన్షన్ లేని వారికి కూడా నెలవారీ ఖర్చుల కోసం స్థిరమైన నగదు ప్రవాహం (Cash Flow) అందుతుంది.

పెట్టుబడి మరియు రాబడి పట్టిక (₹25 లక్షల ఉదాహరణతో):

| అంశం | వివరాలు |

| పెట్టుబడి మొత్తం | ₹25,00,000 |

| వార్షిక వడ్డీ రేటు | 8.2% |

| సంవత్సరానికి వచ్చే మొత్తం వడ్డీ | ₹2,05,000 |

| త్రైమాసిక ఆదాయం (Quarterly) | ₹51,250 |

| సుమారు నెలవారీ ఆదాయం | ~₹17,083 |

గమనించవలసిన ముఖ్యాంశాలు:

- అర్హత: 60 ఏళ్లు పైబడిన వారు మాత్రమే కాకుండా, 55 ఏళ్లు నిండిన VRS (స్వచ్ఛంద పదవీ విరమణ) పొందిన వారు కూడా ఇందులో చేరవచ్చు. విశేషమేమిటంటే, రక్షణ రంగ రిటైర్డ్ సిబ్బందికి 50 ఏళ్ల నుండే ఈ అవకాశం ఉంటుంది.

- గరిష్ట పరిమితి: ఒక వ్యక్తి ₹30 లక్షల వరకు పెట్టుబడి పెట్టవచ్చు. భార్యాభర్తలు కలిసి వేర్వేరుగా లేదా జాయింట్గా ₹60 లక్షల వరకు పెట్టి, నెలకు సుమారు ₹34,000 వరకు ఆదాయం పొందవచ్చు.

- పన్ను ప్రయోజనం: సెక్షన్ 80C కింద ₹1.5 లక్షల వరకు పన్ను మినహాయింపు లభిస్తుంది.

వృద్ధుల కోసం ఇంతటి భద్రత మరియు లాభాన్ని ఇచ్చే పథకం మరొకటి లేదని చెప్పడంలో అతిశయోక్తి లేదు. ఇప్పుడు మన ఇంటి ఆడపిల్లల భవిష్యత్తును మార్చే మరో పథకం గురించి చూద్దాం.

——————————————————————————–

2. సుకన్య సమృద్ధి యోజన (SSY): ఆడపిల్లల బంగారు భవిష్యత్తుకు బలమైన పునాది

మన దేశంలో ఆడపిల్ల పుట్టగానే ఆమె చదువు, వివాహం గురించి తల్లిదండ్రులు ఆందోళన చెందడం సహజం. ఈ ఆందోళనను దూరం చేయడమే “సుకన్య సమృద్ధి యోజన” ప్రధాన ఉద్దేశ్యం. 2026లో ఈ పథకంపై కూడా 8.2% చక్రవడ్డీ లభిస్తోంది.

పోస్టాఫీసు సేవింగ్స్ స్కీమ్స్ 2026 లో ఎందుకు ఈ పథకం ప్రత్యేకం? : చాలా మంది సాధారణ బ్యాంక్ FDలలో లేదా సేవింగ్స్ అకౌంట్లలో డబ్బులు దాస్తారు, అక్కడ 5.5% నుండి 6.5% వడ్డీ మాత్రమే వస్తుంది. కానీ SSYలో 8.2% వడ్డీ మరియు అది కూడా “చక్రవడ్డీ” (Compounded Annually) కావడం వల్ల, 21 ఏళ్ల తర్వాత చేతికి అందే మొత్తం ఊహించని విధంగా ఉంటుంది. ఉదాహరణకు, మీరు నెలకు ₹10,000 (ఏడాదికి ₹1.2 లక్షలు) జమ చేస్తే, మీ కుమార్తెకు 21 ఏళ్లు వచ్చేసరికి ఆమె చేతిలో సుమారు ₹65 లక్షల నుండి ₹70 లక్షల భారీ నిధి ఉంటుంది (వడ్డీ రేట్లు మారవచ్చు).

పథకం నిబంధనలు:

- వయస్సు: 10 ఏళ్లలోపు వయస్సు ఉన్న ఆడపిల్లల పేరు మీద మాత్రమే అకౌంట్ తెరవాలి.

- పెట్టుబడి: ఏడాదికి కనీసం ₹250 నుండి గరిష్టంగా ₹1.5 లక్షల వరకు జమ చేయవచ్చు.

- EEE హోదా: ఇది అత్యంత ముఖ్యమైనది. మీరు పెట్టే పెట్టుబడి (Exempt), వచ్చే వడ్డీ (Exempt), మరియు మెచ్యూరిటీ మొత్తం (Exempt) – ఈ మూడింటిపై ఒక్క రూపాయి కూడా పన్ను కట్టక్కర్లేదు.

రియల్ లైఫ్ సినారియో: శ్రీనివాస్ అనే వ్యక్తికి ఇద్దరు కూతుళ్లు. ఆయన పెద్ద కూతురు పుట్టిన వెంటనే SSY అకౌంట్ తెరిచాడు. ప్రస్తుతం 2026లో ఉన్న 8.2% రేటు వల్ల, ఆయన పెట్టిన ప్రతి రూపాయికి భారీ రాబడి వస్తోంది. అమ్మాయికి 18 ఏళ్లు నిండాక ఉన్నత చదువుల కోసం 50% నిధులను విత్డ్రా చేసుకునే వెసులుబాటు ఉండటం వల్ల చదువు కోసం లోన్ తీసుకోవాల్సిన అవసరం ఆయనకు కలగదు.

——————————————————————————–

3. పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF): ట్యాక్స్-ఫ్రీ కోటీశ్వరుడు అయ్యే మార్గం

దీర్ఘకాలికంగా సంపదను సృష్టించాలనుకునే ప్రతి ఒక్కరికీ పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) అత్యుత్తమ మార్గం. దీనిపై ప్రస్తుతం 7.1% వడ్డీ లభిస్తోంది. ఇది చూడ్డానికి తక్కువగా అనిపించినా, దీనికి ఉన్న “ట్యాక్స్-ఫ్రీ” హోదా మరియు చక్రవడ్డీ పవర్ దీనిని ఒక శక్తివంతమైన ఇన్వెస్ట్మెంట్ టూల్గా మారుస్తుంది.

PPF సీక్రెట్: వడ్డీ లెక్కింపు సూత్రం చాలా మందికి తెలియని విషయం ఏమిటంటే, PPFలో వడ్డీని ప్రతి నెల 5వ తేదీ నుండి నెల చివరి వరకు ఉన్న అతి తక్కువ బ్యాలెన్స్ మీద లెక్కిస్తారు. కాబట్టి, మీరు ప్రతి నెల 5వ తేదీ కంటే ముందే మీ డిపాజిట్ను జమ చేస్తే, ఆ నెల వడ్డీని కూడా పూర్తిస్థాయిలో పొందవచ్చు. దీనివల్ల లాంగ్ టర్మ్లో వేల రూపాయల తేడా వస్తుంది.

కోటీశ్వరులు అయ్యే లెక్కలు (7.1% వడ్డీతో):

| నెలవారీ పెట్టుబడి | 15 ఏళ్ల తర్వాత (మెచ్యూరిటీ) | 20 ఏళ్ల తర్వాత (పొడిగింపుతో) | 25 ఏళ్ల తర్వాత (పొడిగింపుతో) |

| ₹5,000 | ~₹16,27,000 | ~₹26,63,000 | ~₹41,23,000 |

| ₹10,000 | ~₹32,54,000 | ~₹53,26,000 | ~₹82,46,000 |

| ₹12,500 | ~₹40,68,000 | ~₹66,58,000 | ~₹1,03,08,000 |

మీరు నెలకు ₹12,500 చొప్పున ఏడాదికి ₹1.5 లక్షలు (గరిష్ట పరిమితి) ఇన్వెస్ట్ చేస్తూ, మెచ్యూరిటీ తర్వాత 5 ఏళ్ల బ్లాక్లలో రెండుసార్లు పొడిగిస్తే, 25 ఏళ్లలో మీరు కోటీశ్వరులు అవ్వడం ఖాయం. ఇందులో వచ్చే వడ్డీపై కూడా రూపాయి పన్ను ఉండదు.

——————————————————————————–

4. కిసాన్ వికాస్ పత్ర (KVP): పెట్టిన ప్రతి రూపాయి డబుల్!

“నా డబ్బు ఎప్పుడు డబుల్ అవుతుంది?” అని అడిగే ఇన్వెస్టర్ల కోసం కిసాన్ వికాస్ పత్ర (KVP) సరైన సమాధానం. ఇది రైతులతో పాటు సామాన్య ప్రజలందరికీ అందుబాటులో ఉంది.

ప్రస్తుత గణాంకాలు (2026 మార్చి నాటికి):

- వడ్డీ రేటు: ఏటా 7.5% (చక్రవడ్డీ).

- డబులింగ్ పీరియడ్: మీరు పెట్టిన పెట్టుబడి సరిగ్గా 115 నెలల్లో (9 ఏళ్ల 7 నెలలు) రెట్టింపు అవుతుంది.

- అర్హత: 18 ఏళ్లు పైబడిన భారత పౌరులు ఎవరైనా అకౌంట్ తెరవవచ్చు. ముగ్గురు కలిసి జాయింట్ అకౌంట్ కూడా తెరవవచ్చు. NRIలకు ఇందులో అవకాశం లేదు.

వ్యూహాత్మక ప్రయోజనం: KVPలో పెట్టుబడి పెట్టడానికి గరిష్ట పరిమితి లేదు. కాబట్టి, ఎవరైనా బల్క్ అమౌంట్ (ఉదాహరణకు ₹10 లక్షలు) పెట్టి, 115 నెలల పాటు దానిని మర్చిపోతే, మెచ్యూరిటీ సమయానికి ఎటువంటి రిస్క్ లేకుండా ₹20 లక్షలు చేతికి అందుతాయి. సెక్షన్ 80C కింద దీనికి పన్ను మినహాయింపు ఉండదు, వచ్చే వడ్డీపై మీ ట్యాక్స్ స్లాబ్ ప్రకారం పన్ను చెల్లించాలి. కానీ మార్కెట్ ఒడిదుడుకులు భరించలేని వారికి ఇది ఒక “బంగారు బాతు” వంటి స్కీమ్.

——————————————————————————–

5. పోస్టాఫీసు మంత్లీ ఇన్కమ్ స్కీమ్ (MIS): నెలవారీ ఆదాయం కోసం “లీగల్ హ్యాక్”

మీ దగ్గర ఉన్న డబ్బును ఒకేసారి డిపాజిట్ చేసి, దానిపై వచ్చే వడ్డీని ప్రతి నెలా ఒక జీతం లాగా పొందాలనుకుంటే మంత్లీ ఇన్కమ్ స్కీమ్ (MIS) సరైనది. దీనిపై ప్రస్తుతం 7.4% వడ్డీ రేటు ఉంది.

లీగల్ హ్యాక్: ₹22,200 నెలవారీ ఆదాయం ఎలా? సాధారణంగా ఒక వ్యక్తి తన పేరు మీద ₹9 లక్షలు, జాయింట్ అకౌంట్ అయితే ₹15 లక్షల వరకు మాత్రమే MISలో పెట్టగలరు. కానీ మీ దగ్గర సుమారు ₹36 లక్షల నిధి ఉంటే, మీ కుటుంబ సభ్యుల సహాయంతో ఎక్కువ ఆదాయం పొందవచ్చు.

- స్ట్రాటజీ: మీరు, మీ జీవిత భాగస్వామి, మీ తల్లి మరియు తండ్రి – ఈ నలుగురి పేర్ల మీద తలా ₹9 లక్షల చొప్పున 4 విడివిడి సింగిల్ అకౌంట్లు తెరవండి.

- లెక్క: ప్రతి ₹9 లక్షల అకౌంట్ నుండి నెలకు ₹5,550 వడ్డీ వస్తుంది.

- ఫలితం: 5,550 x 4 = ₹22,200 ప్రతి నెలా మీ కుటుంబానికి ఆదాయం వస్తుంది.

ముఖ్య గమనిక (Gift Tax): ఒకవేళ ఆ డబ్బు మీదే అయితే, మీ భార్య లేదా తల్లిదండ్రులకు “గిఫ్ట్” రూపంలో ఆ నగదును బదిలీ చేసి వారి పేరు మీద పెట్టుబడి పెట్టడం చట్టబద్ధంగా సాధ్యమే. ఇది మీ ట్యాక్స్ బాధ్యతను కూడా తగ్గించవచ్చు.

——————————————————————————–

6. నేషనల్ సేవింగ్స్ సర్టిఫికేట్ (NSC) మరియు టైమ్ డిపాజిట్లు (FD)

మధ్యకాలిక లక్ష్యాల కోసం ఈ రెండు పథకాలు చాలా ఉపయోగకరంగా ఉంటాయి.

- నేషనల్ సేవింగ్స్ సర్టిఫికేట్ (NSC): దీనిపై 7.7% వడ్డీ లభిస్తోంది. దీని కాలపరిమితి 5 ఏళ్లు. ఇందులో వచ్చే వడ్డీని మీరు ప్రతి ఏటా వెనక్కి తీసుకోరు; అది మళ్లీ పథకంలోనే రీ-ఇన్వెస్ట్ అవుతుంది. దీనివల్ల మెచ్యూరిటీ నాటికి పెద్ద మొత్తం అందుతుంది. దీనికి కూడా సెక్షన్ 80C కింద ₹1.5 లక్షల వరకు పన్ను మినహాయింపు ఉంది.

- టైమ్ డిపాజిట్లు (Time Deposits): ఇవి బ్యాంక్ FDల వంటివి.

- 1 ఏడు: 6.9%

- 2 ఏళ్లు: 7.0%

- 3 ఏళ్లు: 7.1%

- 5 ఏళ్లు: 7.5% (దీనిపై మాత్రమే 80C మినహాయింపు ఉంటుంది).

——————————————————————————–

7. పోస్టాఫీసు సేవింగ్స్ అకౌంట్: బ్యాంకుల కంటే ఎందుకు మెరుగైనది?

చాలా మంది పోస్టాఫీసు సేవింగ్స్ అకౌంట్ను పాతకాలపు పద్ధతిగా భావిస్తారు. కానీ 2026లో ఇది ఆధునిక బ్యాంకింగ్ సదుపాయాలతో దూసుకుపోతోంది.

ప్రయోజనాలు:

- వడ్డీ: ఏటా 4% వడ్డీ. చాలా పెద్ద ప్రైవేట్ బ్యాంకులు కేవలం 2.5% నుండి 3% మాత్రమే ఇస్తున్నాయి.

- మినిమమ్ బ్యాలెన్స్: కేవలం ₹500 మెయింటెన్ చేస్తే సరిపోతుంది. ప్రైవేట్ బ్యాంకుల్లాగా ₹5,000 లేదంటే ₹10,000 ఉండాలనే నిబంధన లేదు.

- సౌకర్యాలు: ఏటీఎం కార్డు, చెక్ బుక్, మొబైల్ బ్యాంకింగ్, మరియు ముఖ్యంగా UPI (Google Pay, PhonePe) సదుపాయం కూడా అందుబాటులో ఉంది.

- పన్ను వెసులుబాటు: సెక్షన్ 80TTA కింద, సేవింగ్స్ అకౌంట్ వడ్డీపై ₹10,000 వరకు ఆదాయపు పన్ను చెల్లించక్కర్లేదు.

మహిళా సమ్మాన్ సేవింగ్స్ సర్టిఫికేట్ (MSSC) పై చిన్న అప్డేట్: గతంలో మహిళల కోసం అందుబాటులో ఉన్న MSSC పథకం 2025 మార్చి 31తో కొత్త అకౌంట్ల కోసం నిలిపివేయబడింది. కాబట్టి 2026లో కొత్తగా ఇందులో చేరడం సాధ్యం కాదు. ఇప్పటికే అకౌంట్ ఉన్నవారు 7.5% వడ్డీ పొందుతూ కొనసాగవచ్చు.

——————————————————————————–

8. పోస్టాఫీసు వర్సెస్ బ్యాంక్ FD: 2026లో ఏది ఎంచుకోవాలి?

ఒక సీనియర్ ఫైనాన్షియల్ ఆర్కిటెక్ట్గా నా సలహా ఏమిటంటే, మీ అవసరాన్ని బట్టి నిర్ణయం తీసుకోవాలి.

| ఫీచర్ | పోస్టాఫీసు పథకాలు | బ్యాంక్ ఫిక్స్డ్ డిపాజిట్లు |

| భద్రత | 100% కేంద్ర ప్రభుత్వ హామీ (Sovereign) | ₹5 లక్షల వరకు మాత్రమే బీమా (DICGC) |

| 5 ఏళ్ల వడ్డీ | 7.5% – 8.2% | 6.5% – 7.5% (బ్యాంకును బట్టి) |

| లిక్విడిటీ | మధ్యలో డబ్బు తీయడం కొంచెం కష్టం, పెనాల్టీలు ఉంటాయి | సులభంగా విత్డ్రా చేయవచ్చు, ఆన్లైన్ సదుపాయం ఎక్కువ |

| పన్ను ఆదా | చాలా పథకాలకు 80C వర్తిస్తుంది | కేవలం 5 ఏళ్ల టాక్స్ సేవర్ FDకి మాత్రమే ఉంటుంది |

ముగింపు సలహా: మీకు 1-2 ఏళ్లలో డబ్బు అవసరమైతే బ్యాంక్ FD వైపు వెళ్లండి. కానీ 5 ఏళ్ల పైన పెట్టుబడి పెట్టి, గరిష్ట భద్రత మరియు వడ్డీ పొందాలనుకుంటే పోస్టాఫీసు పథకాలు (NSC, SSY, SCSS) తిరుగులేని ఎంపికలు.

——————————————————————————–

9. అప్లికేషన్ ప్రాసెస్: ఖాతా తెరవడం ఎలా?

పోస్టాఫీసులో ఖాతా తెరవడం ఇప్పుడు చాలా సరళం చేయబడింది.

- సందర్శన: మీ సమీపంలోని ఏదైనా డిపార్ట్మెంటల్ పోస్టాఫీసుకు వెళ్లండి.

- ఫారం ఎంపిక: మీకు కావలసిన పథకానికి సంబంధించిన దరఖాస్తు ఫారమ్ను తీసుకోండి.

- KYC పత్రాలు: ఆధార్ కార్డు, పాన్ కార్డు (PAN), నివాస ధ్రువీకరణ పత్రం, మరియు 2 పాస్పోర్ట్ సైజు ఫోటోలు సిద్ధంగా ఉంచుకోండి.

- డిపాజిట్: పథకానికి కావాల్సిన కనీస మొత్తాన్ని నగదు లేదా చెక్ ద్వారా చెల్లించండి. మీ సేవింగ్స్ ఖాతా నుండి కూడా బదిలీ చేయవచ్చు.

- నామినేషన్: అకౌంట్ తెరిచేటప్పుడే నామినీ వివరాలు తప్పనిసరిగా ఇవ్వండి. ఇది మీ తర్వాత మీ కుటుంబానికి డబ్బు అందడంలో ఎంతో కీలకం.

——————————————————————————–

10. తరచుగా అడిగే ప్రశ్నలు (FAQ)

1. KVPలో డబ్బు ఎప్పుడు రెట్టింపు అవుతుంది? ప్రస్తుత 7.5% వడ్డీ రేటు ప్రకారం, 115 నెలల్లో (9 ఏళ్ల 7 నెలలు) మీ పెట్టుబడి రెట్టింపు అవుతుంది.

2. PPFలో ఏడాదికి గరిష్టంగా ఎంత జమ చేయవచ్చు? ఒక ఆర్థిక సంవత్సరంలో (ఏప్రిల్ – మార్చి) గరిష్టంగా ₹1,50,000 వరకు జమ చేయవచ్చు. అంతకంటే ఎక్కువ వేస్తే దానిపై వడ్డీ రాదు మరియు పన్ను మినహాయింపు ఉండదు.

3. NRIలు పోస్టాఫీసు పథకాల్లో పెట్టుబడి పెట్టవచ్చా? సాధారణంగా NRIలు కొత్తగా PPF, SSY లేదా KVP వంటి పథకాలను తెరవడానికి వీలుండదు. అయితే, వారు ఇండియాలో ఉన్నప్పుడు తెరిచిన అకౌంట్లు ఉంటే, నిబంధనల మేరకు మెచ్యూరిటీ వరకు కొనసాగించవచ్చు.

4. సుకన్య సమృద్ధి యోజన వడ్డీ రేటు ఎంత? 2026 ప్రస్తుత త్రైమాసికానికి SSYపై 8.2% వడ్డీ లభిస్తోంది. ఇది పోస్టాఫీసులో అత్యధిక వడ్డీ ఇచ్చే పథకాల్లో ఒకటి.

5. పోస్టాఫీసులో డబ్బు సేఫ్ కాదా? ఖచ్చితంగా సురక్షితం. బ్యాంకులు దివాలా తీసినా మీ డబ్బుకు కేంద్ర ప్రభుత్వ గ్యారెంటీ ఉంటుంది. ప్రతి పైసాకూ ప్రభుత్వం బాధ్యత వహిస్తుంది.

6. MISలో మెచ్యూరిటీ కంటే ముందు డబ్బు తీసుకుంటే నష్టం ఏమిటి? అకౌంట్ తెరిచిన 1-3 ఏళ్ల మధ్య విత్డ్రా చేస్తే ప్రిన్సిపల్ అమౌంట్ మీద 2%, 3-5 ఏళ్ల మధ్య అయితే 1% పెనాల్టీ విధిస్తారు.

11. పోస్టాఫీసు సేవింగ్స్ స్కీమ్స్ 2026 ( Schemes and peroids table)

| పథకం పేరు | కాలపరిమితి | వడ్డీ రేటు | పన్ను ప్రయోజనాలు | ముఖ్యమైన ప్రయోజనాలు | కనీస పెట్టుబడి |

|---|---|---|---|---|---|

| సుకన్య సమృద్ధి యోజన (SSY) | 21 సంవత్సరాలు | 8.2% | సెక్షన్ 80C కింద మినహాయింపు (EEE కేటగిరీ) | ఆడపిల్లల ఉన్నత చదువులు, వివాహం కోసం; చక్రవడ్డీ ప్రయోజనం | రూ. 250 |

| సీనియర్ సిటిజన్ సేవింగ్స్ స్కీమ్ (SCSS) | 5 సంవత్సరాలు (3 ఏళ్లు పొడిగించవచ్చు) | 8.2% | సెక్షన్ 80C కింద రూ. 1.5 లక్షల వరకు మినహాయింపు | త్రైమాసిక వడ్డీ చెల్లింపు; పదవీ విరమణ చేసిన వారికి సురక్షిత ఆదాయం | రూ. 1,000 |

| నేషనల్ సేవింగ్స్ సర్టిఫికేట్ (NSC) | 5 సంవత్సరాలు | 7.7% | సెక్షన్ 80C కింద మినహాయింపు | స్థిర రాబడి; ప్రభుత్వ హామీ | రూ. 1,000 (ఇతర పోస్టాఫీసు నిబంధనల ప్రకారం) |

| కిసాన్ వికాస్ పత్ర (KVP) | 115 నెలలు (9 సంవత్సరాల 7 నెలలు) | 7.5% | పన్ను ప్రయోజనాలు లేవు (80C కింద రాదు) | పెట్టిన పెట్టుబడి రెట్టింపు అవుతుంది; TDS లేదు | రూ. 1,000 |

| మంత్లీ ఇన్కమ్ స్కీమ్ (MIS) | 5 సంవత్సరాలు | 7.4% | వడ్డీ ఆదాయంపై పన్ను వర్తిస్తుంది | ప్రతి నెల స్థిరమైన వడ్డీ ఆదాయం (శాలరీ లాగా) | రూ. 1,000 (9 లక్షల వరకు పరిమితి) |

| పబ్లిక్ ప్రావిడెంట్ ఫండ్ (PPF) | 15 సంవత్సరాలు (5 ఏళ్ల చొప్పున పొడిగించవచ్చు) | 7.1% | సెక్షన్ 80C కింద మినహాయింపు; వడ్డీపై పన్ను లేదు | దీర్ఘకాలిక సంపద సృష్టి; 100% సురక్షితం | రూ. 500 |

| పోస్ట్ ఆఫీస్ టైమ్ డిపాజిట్ (5 ఏళ్లు) | 5 సంవత్సరాలు | 7.5% | సెక్షన్ 80C కింద పన్ను మినహాయింపు | బ్యాంకు ఎఫ్డీల కంటే మెరుగైన వడ్డీ; ప్రభుత్వ భద్రత | రూ. 1,000 (ఇతర నిబంధనల ప్రకారం) |

| పోస్ట్ ఆఫీస్ సేవింగ్స్ అకౌంట్ | నిర్దేశిత కాలం లేదు | 4.0% | సెక్షన్ 80TTA కింద రూ. 10,000 వరకు వడ్డీపై మినహాయింపు | ఏటీఎం, చెక్ బుక్ సౌకర్యం; ఎప్పుడైనా డబ్బు తీసుకోవచ్చు | రూ. 500 |

12. ముగింపు: మీ ఆర్థిక భవిష్యత్తు కోసం స్మార్ట్ ప్లానింగ్

పెట్టుబడి పెట్టడం అంటే కేవలం డబ్బును దాచడం కాదు, అది కాలంతో పాటు పెరిగేలా ప్లాన్ చేసుకోవడం. 2026లో పోస్టాఫీసు పథకాలు కేవలం భద్రతనే కాకుండా, మార్కెట్ రేట్ల కంటే మెరుగైన రాబడిని కూడా అందిస్తున్నాయి.

నా సలహా: మీ దగ్గర ఉన్న డబ్బును పోస్టాఫీసు సేవింగ్స్ స్కీమ్స్ 2026 లోని పథకంలో పెట్టకండి. పిల్లల కోసం SSY, టాక్స్ సేవింగ్స్ కోసం PPF, నెలవారీ ఖర్చుల కోసం MIS, మరియు అత్యవసర నిధి కోసం సేవింగ్స్ అకౌంట్ను ఉపయోగించుకోండి. ఇలా వేర్వేరు పథకాల్లో పెట్టుబడులను విస్తరించడం (Diversification) ద్వారా మీరు గరిష్ట లాభాలను పొందవచ్చు.

ఆలస్యం చేయకండి, మీ సమీప పోస్టాఫీసును నేడే సందర్శించండి. ఈ రోజే మీరు చేసే చిన్న పొదుపు, రేపటి మీ కుటుంబ భవిష్యత్తుకు పెద్ద భరోసా అవుతుంది. మీ ఆర్థిక ప్రయాణాన్ని శుభప్రదంగా ప్రారంభించండి!

India Post Office HelpLine